![]()

你的位置:河池纶绷私代理记账有限公司 > 桥堆 >

汽车亏的钱,小米靠手机挣回归了?

发布日期:2024-08-23 10:20 点击次数:186

文|车tech杨知潮

在全寰球,许多地铁王人是损失运行的。但依靠房地产、市场、写字楼的附涨价值,修建地铁最终也能带来“赢利”的遵循。

这种逻辑其实即是“引流”,它是买卖里非通常见的嘱托。但在新动力汽车领域,当今只消小米跑通了这套逻辑。

全球主流车企中,只消小米汽车领有大批同名、同品牌的大师耗尽品。而这些居品也正在成绩小米汽车的流量红利。

8月21日,小米发布了二季报,厚爱交出汽车大考后的第一张成绩单。预思之内,年青的汽车业务暂时处在损失景色。但与此同期,手机、AIoT、互联网业务所孝顺的利润弥补了这种差距。最终,二季度,小米汽车的毛利、目的利润、除税前净利润、诊疗后净利润一说念同比增长。

什么时候能盈亏均衡?在竞争极其惨烈的汽车市场,这是令大多数新势力头疼的问题,但若是汽车可以像地铁一样产生流量效应,带来城市买卖的举座茂密,这个问题就会相对不那么艰辛。技术繁衍的上风,在于车企有更多底气,去遴荐最允洽我方的居品节律和价钱带,而不是一味跟风去卷。这也成为小米汽车当下最凸起的上风之一。

01汽车“只”亏18亿

卖车不到一年,小米的利润阐述仍是荒芜了许多新势力。

最要紧的毛利率数据上,二季度,小米的智能电动车等改造业务的毛利率是15.4%。

这一数字大要荒芜于汽车行业的“中等偏上”。

当今,新动力车企中的第一梯队,即特斯拉、比亚迪、理思,毛利率在20%驾御。第二梯队里,把柄昨天小鹏汽车刚刚发布的二季度财报,这家素养更丰富的新势力达到了14%的毛利率。第三梯队里,蔚来一季度的毛利率为4.9%,零跑二季度的毛利率为2.8%。

动作一家拜托仅半年、销量2.7万台的生手来说,小米汽车的资本适度智商算得上优秀。

固然,损失照旧少不了的。二季度,小米智能电动汽车等改造业务分部收入为东说念主民币64亿元,经诊疗净损失为18亿元。

动作对比,极氪汽车二季度经诊疗净损失为8.64亿元,小鹏汽车二季度诊疗后净损失为12.2亿元,零跑二季度净损失为12亿元。看起来,它们的单季度损失王人比小米少,但斟酌到多家新势力王人面对严重的现款流压力,对损失的承受智商也相对更差,这些损失数据,关于每家车企的意旨也不尽疏通。——就像通常买1万块钱的包,月薪5000跟月薪5万的东说念主,感知是十足不同的。

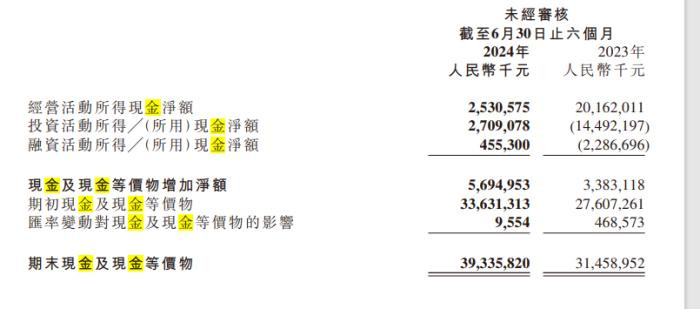

财报数据骄贵,截止6月30日,小米期末现款及现款等价物为393.35亿元,同比增长近80亿元。充沛的现款流,稀释了汽车等改造业务该季度18亿元损失带来的压力。

当下,小米汽车的用度还处在较高的水平。财报败露,二季度智能电动车等改造业务分部的目的开支达到了29亿元。通盘小米集团的研发、销售及履行、行政开支一说念加多,而增长原因王人与汽车干系。

小米汽车的毛利率仍是达到了可以的水平,它需要的,仅仅更大的界限效应,来摊薄奋斗的研发、行政、营销用度。

归根结底,照旧看销量。

当今来看,前程可不雅。本年7月,小米汽车的销量仍是达到1.3万台,荒芜Model3,成为纯电轿跑领域的老迈。这照旧在产能有限且只消一款车型下达成的数据。不难展望,跟着新车型的发布和产能的爬坡,小米汽车相称有可能成为最快竣事盈利的新势力。

02小米手机更能赢利了

在小米汽车发布后,市场上一直有一种主流不雅点:小米SU7的发布,改善了小米通盘品牌的形象,带来了大批包括年青女性用户在内的优质客户。

小米二季度财报,对上述不雅点酿成了一定进度的考证。

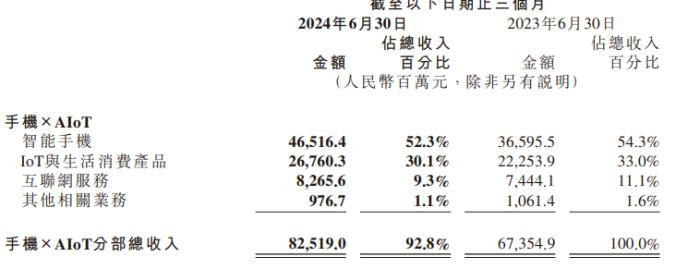

小米手机真实越卖越多了。二季度,小米手机出货量同比增长28.1%,智妙手机收入同比增长27.1%,达到465亿元。

一方面,这种增长与大环境联系。全球手机市场于本年运转复苏。IDC发布的数据骄贵,二季度,中国智妙手机出货量同比增长8.9%,Canalys则给出了更高的数字:10%。但另一方面,按照Canalys数据,小米是全球前五名的手机品牌里同比增速最快的。

20万+的小米汽车大幅度拉高了小米的SKU单价,它所带来的品牌力,似乎也在“赋能”给小米高端手机。二季度,小米在3000-4000元、4000-5000元、5000-6000元这三个价位的高端手机细分市场里的市占率一说念进步,进步远离为5.4、3.5、2.3个百分点。不外,由于618促销等原因,小米手机的举座客单价出现了小幅度下滑。

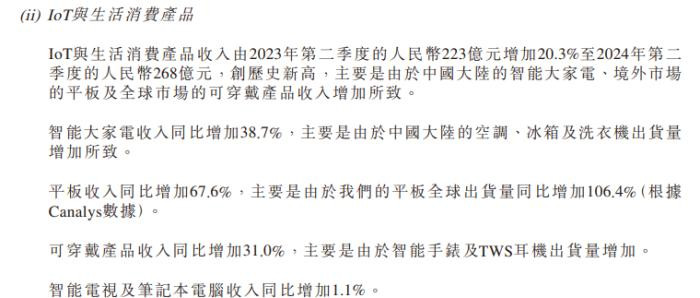

二季度,IoT与糊口耗尽品收入同比增长了20.3%,创下历史新高。其中,智能环球电的收入同比增长38.7%。平板收入同比增长67.6%,出货量同比翻倍。可一稔缔造同比增长31%。

小米利润率最高的业务是互联网做事,这一业务在二季度增长了11%,达到了83亿元。大批高毛利告白收入的进步,对消掉了一部分改造业务所带来的资本。不外财报清楚,小米的游戏业务有所下滑,对消了一部分增长。

三个主要业务的协力之下,小米二季度毛利同比增长29.9%,目的利润同比增长45.7%,除税前利润同比增长34.8%,诊疗后净利润同比增长20.1%。

从临了的数字来看,老业务的增长十足把小米汽车亏的钱“挣了回归”。

总体而言,小米老业务的赢利智商进步与全球电子居品耗尽的回暖联系。同期,汽车业务给小米老业务带来了柬帖效应、流量效应、以及愈加永久的品牌效应。

对小米来说,汽车所产生盈利和损失,不成只通过一个分部的数据来缱绻。它所带来的始终价值,也很难用实在的数字来推断。

03最特殊的新动力车企

在小米SU7发布之前,公论场上充斥着各式杂音。

东说念主们担忧,汽车行业仍是额外内卷,一些老车企尚且难以自卫,小米是否能面对顽皮的价钱战?小米汽车荒芜20万的售价,与它原来的手机用户,是否存在很高的重迭度?

这些担忧十分合理。闭幕,小米SU7取得大批的订单数,雷军本东说念主也迎来了个东说念主声望的顶峰。更要紧的是,小米的品牌力也跟着这款高端汽车的发布,得到了进步。

脚下,小米是最特殊的一家新动力车企。它的主要收入暂时不依靠汽车。它领有满盈充沛的现款流,可以援助起漫长的竞争。

汽车行业是一个现款黑洞,蔚来、小鹏于今还未盈利,不久前递交招股书的哪吒汽车三年累计损失荒芜了180亿元。不仅如斯,自2023年以来,车企们的汽车单价在以每年1-2万元的速率快速下滑,进一步加大了他们的现款压力。

但家底丰厚的小米无谓太发愁。

汽车以外,它有着诸多的变现情势。汽车用户和手机用户之间可以相互转变。除此以外,它还领有大到电视机,小到中性笔的高大SKU。当汽车业务的飞轮效应产生,由此带来的收入与品牌力,又会对传统业务带来愈加合手续的助力。二季度财报中的干总计据,能够仅仅这个趋势的运转。

不外,即使开局成绩可以,翌日一段技术里,小米汽车可能依然需要在质疑声中前行。

因为它的买卖模式相对特殊。

跟着苹果淹没造车,华为顽强“帮车企造好车”的理念之后,小米成了这种“汽车-电子耗尽品”买卖模式下的独苗。和特斯拉但愿打造无东说念主车队的先锋畅思一样,小米的这种买卖模式在汽车界也未有过前例。它的买卖后劲具体若何,也莫得合适的参照物。

通常莫得前例的是,小米莫得像其他科技企业一样,使用一个全新品牌进行造车,而是胜仗使用了小米品牌。它带来的影响是:一荣俱荣,一损俱损。——固然当今来看,情况正执政着乐不雅的成见发展。

就像被歪曲是抒发人的宿命,被质疑通常是改造者的宿命。不外,雷军应该早就习尚这一切。

上一篇:曝三星S24 FE民众妥洽搭载Exynos 2400e 有望10月发布 下一篇:谷歌与加州已矣2.5亿好意思元媒体搭救合同 却被记者称之为“晦气”!