![]()

你的位置:河池纶绷私代理记账有限公司 > MOS管 >

国君+海通=中国证券业超等航母? 一文理解A+H史上最大收购案影响

发布日期:2024-09-10 07:19 点击次数:177

9月6日晚,证券行业传来重磅新闻:两大头部券商,国泰君安和海通证券公告行将消失!

据国泰君安公告,由国泰君安向海通证券整体A股、H股刊行股票的面貌换股摄取消失海通证券(并将同期刊行A股召募配套资金)。

国泰君安和海通证券的A股、H股股票齐已于9月6日(星期五)开市时起启动停牌。其中,A股联系公告称展望停牌技能不卓绝25个走动日。

阐发公告,国泰君安为吸并方,海通证券则为被摄取方。二者均是证券行业领头羊,这次消失出乎市集预感除外。

阐发公开贵寓,国泰君安、海通证券的践诺戒指东说念主均为上海市国资委,其径直及波折捏股比例离别为32.63%/18.99%。前者缔造于1999年,此后者的缔造地间为1993年。

上海证券报点评称:这将是中国老本市集史上鸿沟最大的A+H双边市集摄取消失、上市券商A+H最大的整合案例。

以2023年报数据为口径,消失后的资产、盈利情况齐将更进一竿:

1)资产鸿沟:消失后的总资产/净资产离别达到16800/3302亿元,均位列行业第1;国君2023年总资产/净资产离别为9254/1670亿元,位列行业第2/第3。

2)盈利情况:消失后的营业总收入/归母净利润达到591/104亿元,行业第2/第3位;国君2023年营收/净利离别为361/94亿元,离别位列行业第3/第3。

3)营收拆分:消失后经纪/投行/资管/重老本业务净收入106/72/60/165亿元,名次行业第1/1/3/2;国君2023年名次离别为行业第2/4/4/3位。

收购价钱方面,华创证券阐发并购端正估计,两边换股消失价钱不得低于基于两边并购基准日前30/60/120个走动日的平均价钱之一的80%。

过往案例一般取三者最高价。对应国君股价为14.2元,海通为8.7元,均低于面前股价。且谈判到消失两边均低于1倍PB(国君A股为0.88倍PB,H股为0.44倍PB;海通A股为0.7倍PB,H股为0.27倍PB),且海通证券估值权贵偏低,践诺收购价钱可能会更多参考面前A股股价基础上相宜转变。

对两家证券公司有何影响?

华创证券非银团队分析称,若国君与海通消失,对两家公司,甚而对其他券商公司消失,齐有诸多积极影响。

于海通证券而言,潜在业务担忧化解,收购价钱合适情况下属于利好。海通鄙俗率是被并购方,海通证券受到外洋业务及投行业务事件影响,底层资产质料总体不算十分健康,这也导致海通证券估值在行业内偏低。若此时顺利达成消失,有助于化解国际业务联系风险。

于国泰君安而言,亦是利好。诚然国君是消失方,需要谈判收购价钱,商誉资产风险等多层面因素,不如海通的资产端风险化解带来的利好径直。但消失后的券交易务鸿沟更大,对融资成本,业务作念大作念强齐有一些利好。

例如来看:

1)投行业务作念大作念强。海通证券投行业务底蕴深厚,收入占相比高,业务身手一直较强,但频年来受到处罚/舆情及高管影响,业务存在一些压制。若海通国君顺利消失,依托两边投行品牌效应,投行业务空间有望进一步灵通,达成投行业务作念大作念强。

2)自营业务纠正激动。自营业务非见识性发展受到净老本摒弃,导致行业非见识性业务存在自然上限。海通证券由于未得到一级走动商天禀,繁衍品业务发展空间不大。若两边业求达成消失,净老本扩大有助于新主体更好的以本身业务体量得到繁衍品业务发展空间。

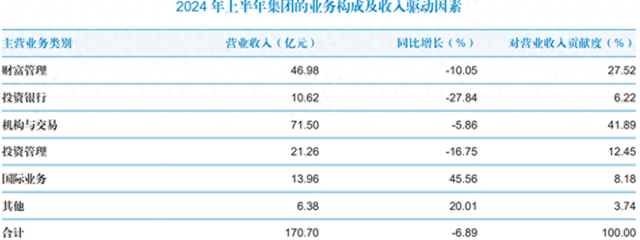

再从2024年中报裸露的最新情况来看,

对国泰君扎营收孝敬度最大的是机构与走动业务,占比高达42%,其次是钞票处理,占比达28%。

另外,国泰君安上半年独一达成同比增长的业务是国际业务,所产生的收入更高于投资银行的纯收入。

再来看海通证券。海通证券毛利率最高的业务是资产处理,其次是融资租借,再次是钞票处理。

勾通最新财报情况,二者消失,有望在钞票、投行、资管等领域达成“强强衔接”;而在机构走动、融资租借等业务上,达成“互补”。

于其他券商而言,思象空间也进一步灵通。

过往头部券商消失激动难度大,其中一个原因是行业莫得首例达成上市头部券商强强消失的前例,莫得可参考的模板,此时业务风险/职工层面/中小股东等问题齐难以把控。

若国君海通能够顺利达成消失,行业并购的思象空间有望进一步灵通,此前据说的中金+星河,建投+中信等头部优质券商消失的思象空间有望进一步灵通。

于老本市集而言,头部券商强强衔接亦是国内老本市集进一步提质增效的必由之路。

本年3月,证监会提议异日5年和10年的计策联想,即10家一流投资银行和投资机构、2-3家有国际影响力的一流投行和投资机构。在拓荒金融强国、活跃老本市集的配景下,机构多数看好老本市集以及券商板块的异日进展。

于券商板块的投资者来说,并购重组的预期对板块的潜在影响可能胜率相对更高。

在莫得出现明确政策回转的配景下,行业更多是超跌之后的脉冲震憾,并购重组的主题会成为主要催化。然则,若是押注单一公司消失的预期或据说,可能存在较大不笃定性,投资者或可通过行业主题类ETF相宜参与,分布风险,且不受单一因素股停牌影响。

券商股当今估值位于历史底部,多只因素股PB市净率低于1,相对低估和昭彰滞涨,重迭机构低配、并购重组预期等多重因素,不错酌情温暖行业主题ETF一键布局契机。

投资者也要贯注戒指仓位,证券行业的营收情况还受到市集成交低迷、增量资金不足预期等影响。

$券商ETF基金(SH515010)$ $港股通金融ETF(SH513190)$ $国泰君安(SH601211)$ $海通证券(SH600837)$

主要贵寓起首:华创证券非银团队最新研报,华尔街见闻,wind等。

风险辅导:不雅点或信息转载或部分援用,不代表中原基金不雅点,不合其信得过性、准确性、完好性作念任何本质性的保证或甘心。部分数据具随机效性,并非基金宣传推介材料亦不组成任何法律文献,本材料所载不雅点不代表任何投资建议或功绩甘心。指数过往功绩不代表异日进展,不组成基金功绩进展的保证或甘心。以上触及指数、ETF及个股,不动作保举。以上不雅点仅供参考,市集有风险,投资需严慎。ETF二级市集价钱涨跌幅不代表践诺净值变动。

上一篇:控价放弃品牌要若何把控 下一篇:芙蓉国指摘丨构建智能时期的信任基石